- 理学療法士の退職金の相場を知りたい

- 転職を考えていて、退職金制度が整った職場を選びたいと考えている人

- 退職金を受け取るまたは、もう受け取ったため税金対策について詳しく知りたい人

「理学療法士の退職金の相場ってどれくらいなんだろう」、「私の職場は退職金もらえるのかな」と気になったことはありませんか?

筆者は転職を2回経験し、「職場によって退職金の有無や金額が大きく異なる」という事実を痛感しました。

- 理学療法士の退職金の相場がわかる

- 理学療法士が退職金を増やすための方法がわかる

- 退職金に関する税金がわかる

では、早速みていきましょう。

【理学療法士にもある?】退職金の仕組みと基本を解説

退職金制度とは、勤務先を退職する際に支給される一時金や年金のことです。

退職金制度は法律で義務付けられているわけではないため、就業規則を事前に確認し、退職金制度の有無をチェックしましょう。

理学療法士の退職金はどう決まる?重要ポイントを押さえよう

退職金の算定方法は企業によって異なりますが、一般的には下記の計算式が用いられます。

退職金=退職金算定額×支給率

退職金算定額と支給率は下記の3つで決まることが多いです。

- 勤続年数:長く勤務するほど、退職金の金額は増加する傾向

- 基本給:退職金の算定基礎となる給与額

- 退職事由:自己都合か会社都合かによって支給率が変わる場合が多い

勤続年数と基本給から退職金算定額が計算され、退職事由によって支給率が決められます。

では、自己都合と会社都合での支給率の違いはどのくらいあるのかを見ていきましょう。

自己都合 vs 会社都合の退職金の違いと仕組み

支給率に影響を与える退職事由は主に自己都合と会社都合に分けられます。

以下に特徴をまとめました。

多くの人が転職を理由としての退職になるため、自己都合退職ということになります。

つまり、退職金を増やすためには、以下の2点が重要になります。

- 退職金算定額を増やすこと

- 基本給が高い職場を選ぶこと

退職金は意外と見落とされることが多いですが、生涯賃金において大きな差を生む要素のひとつです。

転職時には、目先の賞与や手当だけで判断するのではなく、長期的な視点で「総収入」を考えるようにしよう!

勤続年数・職場別に見る理学療法士の退職金の実態

退職金の仕組みや増やすためのポイントが理解できました。

本章では、実際に理学療法士はどのくらい退職金を受け取っているのかを確認してみましょう。

2015年版とやや古いですが、病院職種別モデル退職金実態資料が参考になります。

【勤務先による違い】(勤続年数20年)

| 勤務先 | 平均退職金額 |

|---|---|

| 大規模病院 | 500〜800万円 |

| クリニック | 300〜500万円 |

| 訪問看護ステーション | なし〜300万円 |

【勤続年数による違い】

| 勤続年数(年) | 会社都合退職(万円) | 自己都合退職(万円) |

|---|---|---|

| 3 | 50 | 30.7 |

| 5 | 89.5 | 58.5 |

| 10 | 220.9 | 156.5 |

| 20 | 663.3 | 562.5 |

| 30 | 1194.7 | 1088.7 |

勤続年数が3年からとなっているのは…

- 退職金を受け取るには3年以上の勤続年数が必要なことが多いため。

- 実際に筆者が勤務していた病院でも最低3年以上の勤務が必要でした。

相場をみて、どう感じましたか?

以下のように感じた方もいるかも知れません。

- 「うちの職場はそんなにもらえない…」

- 「意外と当たってるかも!」

実際、退職金は勤務先によって大きな差があります。

特に、個人クリニックや小規模な施設では退職金制度がないことも少なくないね…。

そのため、「このままで本当に大丈夫なのか?」 不安と感じる方もいるでしょう。

では、理学療法士として退職金を少しでも増やすにはどうすればいいのか!?

次章では、その具体的な戦略を詳しく解説していきます。

理学療法士の退職金を増やす方法|iDeCo+転職で2倍以上の差!

本章では、理学療法士が退職金を増やすための具体的な戦略を2つ紹介します。

結論としては、以下になります。

- 公務員・みなし公務員となる病院への転職

- 個人型確定拠出年金(iDeCo)の活用

では、具体的に確認していきましょう。

公務員・みなし公務員の病院へ転職

退職金を増やす確実な方法のひとつが、公務員やみなし公務員として働ける病院へ転職することです。

たとえば、以下のような病院です。

- 大学病院

- 市立、市民病院

- 国家公務員共済組合連合会

- 赤十字病院

これらの病院で働くことで、民間病院と比較して高額な退職金が期待できます。

2020年度の地方公務員給与実態調査によると、公務員PTの退職金は平均21,335,000円が支給されている。(勤続25年以上で定年退職の場合)

民間病院だと1000万弱だから、なんと2倍以上の差!

公務員・みなし公務員となる病院への転職は倍率が高くなりがちですが、入職できた場合は、「給料面」「待遇面」ともに充実した生活が送れるはず。

「いきなり転職するのは不安…」という方も、まずは転職活動だけでも始めてみることをおすすめします。

転職活動をすることで、自分の勤務先の退職金が相場より高いのか?低いのか? を知ることができますし、より良い条件の職場が見つかるかもしれません。

▼「転職活動の始め方」について詳しく知りたい人は、以下の記事を参考にしてください▼

iDeCoで賢く資産形成!退職金を増やすもう一つの方法

退職金を増やす、もう一つの方法が「iDeCo」を活用することです。

iDeCoは「自分で積み立てる退職金」として活用できるだけでなく、税制優遇が非常に大きいのが特徴。

以下にメリット・デメリットをまとめました。

ただ、逆に考えれば…

- 貯蓄が苦手な人でも確実に資産が増える

- 「つい貯金を崩してしまう…」「お金があると使ってしまう…」という人にとっては、むしろ「強制的に貯められる」ことが大きなメリットになります。

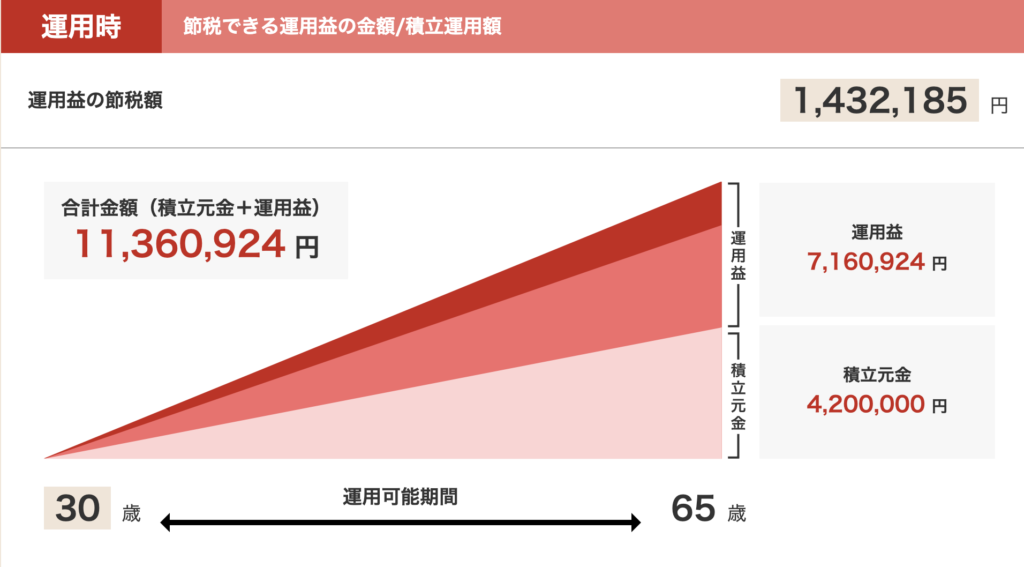

例えば、30歳から35年間、毎月1万円を積み立てた場合のシミュレーションは以下のようになるよ!

シミュレーション | 個人型確定拠出年金(iDeCo)

iDeCoは退職金が少ない職場で働く理学療法士にとっては、「自分で作る退職金」として非常に有効な選択肢です。

退職金の受け取り方法と賢い税金対策

最後に、退職金にかかる税金について確認してみましょう。

退職金にかかる税金は、「一時金」として一括で受け取ったときと、「年金」として分割で受け取ったときで異なります。

本章では、「一時金」として受け取ったときの税金について解説します。

退職所得控除とは? 退職金が非課税になる仕組み

退職金を受け取ったとき、本来は所得税や住民税がかかりますが、実際には税金を払っていない人が多いはず。

その理由は、「退職所得控除」という税制優遇制度があるためです。

退職所得控除の計算方法は以下になります。

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下の場合 | 40万円×勤続年数 (※80万円未満の場合は80万円) |

| 20年超えの場合 | 800万円+70万円×(勤続年数-20年) |

例えば、勤続30年の場合

800万円+70万円×(30年−20年)=1,500万円までが非課税になり、この控除額を超えた部分に対して、所得税・住民税がかかる仕組みです。

では、実際にどのように税金が計算されるのか、詳しく見ていきましょう。

退職金の税金の計算方法|3つのステップで解説

退職金における税金は次の手順で計算されます。

- 退職金から「退職金控除額」を差し引く

- ①の金額を1/2にする(=退職所得)

- 退職所得をもとに、所得税と住民税の金額をそれぞれ計算

①の時点で退職所得控除が退職金を上回ると、退職金にかかる税金が0になるということ!

上記の解説をもとに、実際のケースで退職金の税金を計算してみましょう。

退職金の税額シミュレーション|実際の計算例

勤続年数5年、退職金50万円の場合

- 50万−200万=0円(-170万円)

この例では、退職所得控除が退職金を上回っているため、退職所得が発生せず、所得税・住民税ともに0円になります。

転職する理学療法士の場合、勤続年数が短く退職金が少ないことが多いため、このパターンに該当することがほとんどです。

勤続年数20年、退職金1000万円の場合

- 1000万−(40万×20年)=200万

- 200万÷2=100万

- 100万×所得税(5%)=5万円 ※195万円以下は5%で計算

100万×住民税率(一律10%)=10万円

この例では、退職金1,000万円に対して、退職所得控除を差し引くと200万円。さらに、この200万円を1/2にすることで、退職所得が100万円になります。

100万円に対してのみ税金がかかるため、所得税が5万円、住民税が10万円の計15万円に抑えられています。

本来であれば、1,000万円の収入に対しては30%(約300万円)の税金がかかることを考えると、実際の税負担は大幅に軽減される仕組みになっていることがわかります。

まとめ|理学療法士が退職金で損しないために

この記事では、理学療法士の退職金の基本的な仕組みや相場、退職金を増やす方法、そして受け取り時の税金対策について詳しく解説しました。

理学療法士の退職金は、自己都合退職と会社都合退職で差が生じますが、退職金を増やすために重要なのは勤続年数や勤務先です。

具体的には、公務員・みなし公務員となる病院への転職が最も効果的です。

まずは、目先の賞与や手当だけで判断するのではなく、自身の就業規則を確認して、退職金も含めた長期的な視点で生涯賃金を上げていきましょう。